הכלכלן והאסטרטג הראשי של בית ההשקעות פסגות, אורי גרינפלד מציג את סקירתו השבועית ומדווח כי "מצבו של שוק העבודה האמריקאי ממשיך להשתפר"

דו"ח התעסוקה של חודש אפריל הראה כי מצבו של שוק העבודה האמריקאי ממשיך להשתפר. במקביל, הדוח הראה כי יש עוד זמן עד ששיפור זה יבוא, אם בכלל, לידי ביטוי בעליה מהירה בשכר. תוספת המשרות החודשית עמדה באפריל על 164 אלף, נמוך מקונצנזוס החזאים שעמד על 198 אלף, אך מכיוון שנתוני חודש מרץ עודכנו כלפי מעלה ב-32 אלף משרות, מדובר בסך הכל על נתון שעומד בציפיות.

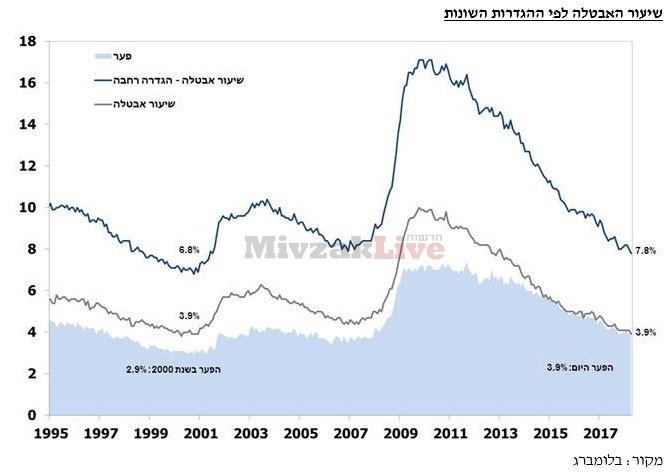

עוד בצד החיובי, שיעור האבטלה ירד ב-0.2 נ"א לרמה של 3.9%, הרמה הנמוכה ביותר מאז אפריל 2000. אמנם, בשנת 2000 שיעור ההשתתפות בכוח העבודה בארה"ב עמד על כ-67% לעומת 62.8% כיום, אבל לאור התמורות הדמוגרפיות, העובדה ששיעור ההשתתפות לא רושם מגמת ירידה כבר תקופה ארוכה (על אף שהאוכלוסייה ממשיכה להזדקן) מלמדת על שיפור ברור בשוק העבודה. למעשה, ממודל שוק העבודה של הפד, אם קצב תוספת המשרות הממוצע של ששת החודשים האחרונים (198 אלף) יישמר, שיעור האבטלה צפוי להגיע תוך 12 חודשים לרמה של 3.2%, רמה שלא נרשמה מאז שנת 1953.

• זאת ההזדמנות שלך! נסדר לך קריירה ונלווה אותך להצלחה - לפרטים נוספים לחצו כאן

אנחנו מעריכים כי תרחיש זה לא יתממש. סביר להניח שקצב תוספת המשרות יהיה איטי יותר, אך המודל עוזר להבין עד כמה שוק העבודה האמריקאי פעיל. אז למה לא נוצרים לחצי שכר (קצב הגידול השנתי בשכר נותר ללא שינוי על 2.6%) אם שוק העבודה כל כך פעיל? התשובה היא שיש מספיק עובדים שמוכנים לעבוד בשכר נמוך. לראיה, הפער בין שיעור האבטלה בהגדרה הרחבה יותר (שכוללת עובדים במשרה חלקית שהיו רוצים לעבוד במשרה מלאה ואנשים שלא מחפשים עבודה באופן אקטיבי אך מצהירים שהם רוצים לחזור לעבוד) לשיעור האבטלה ה"רגיל", עומד כיום על 3.9 נ"א, רמה שגבוהה בנקודת אחוז שלמה מהרמה שנרשמה בשנת 2000. פער זה הוא הבבואה הברורה ביותר של "השומנים" בשוק העבודה ועד שהדיאטה לא תושלם לחצי השכר ימשיכו להיות מתונים בלבד.

ריבית הפד, הכלכלה והשווקים – חידוד מסרים

אנו צופים כי עליית ריבית הפד והתשואות צפויה להקשות על השווקים ועל הכלכלה האמריקאית במידה שימשיכו לעלות. דו"ח התעסוקה מיום שישי בהחלט תומך בהמשך העלאות הריבית (מתומחרת בהסתברות של 100% בשווקים) ולכן חשוב לנו לחדד את המסר. בשורה התחתונה, הריבית הריאלית היא החשובה לפעילות הכלכלית ולשווקי המניות ולא ריבית הפד. לכן, העלאות הריבית של הפד במידה ויבוצעו במקביל לעליה באינפלציה ובשכר, לא צפויות להוביל להאטה בפעילות הכלכלית ו/או לשינוי מגמה בשוק המניות. ההיגיון מאחורי קביעה זו הוא פשוט – ריבית גבוהה מדי עלולה להקשות על הצרכנים והפירמות לשרת את חובן ובמשק ממונף כמו המשק האמריקאי מדובר בהחלט על תרחיש לא נעים. יחד עם זאת, במידה ובמקביל לעליה בעלות שירות החוב גם ההכנסות (השכר בקרב הצרכנים והמחירים בקרב הפירמות) גדלות בקצב דומה, הריבית הריאלית נותרת ללא שינוי ואין בעיה לשרת את החוב.

אגב, הסתכלות על נתוני העבר מראה שזה בדיוק המצב כאשר שוקי המניות והכלכלה הריאלית הצליחו לרשום צמיחה יפה גם בתקופות של ריבית גבוהה. הסיבה לכך היא שהאינפלציה היתה אז גבוהה גם כן. אז מתי כדאי להתחיל לדאוג? כשהפד יעלה את הריבית ללא עליה באינפלציה ו/או בשכר.

כפי שרשמנו פה כבר בעבר, להערכתנו בחודשים הקרובים הפד יקבל רוח גבית מהעלייה באינפלציה וימשיך בתוואי העלאות הריבית. עם זאת, בגלל שהכוחות הדפלציוניים המבניים (דמוגרפיה, טכנולוגיה משבשת וחוב גבוה) לא נעלמו, האינפלציה לא צפויה להערכתנו להמשיך ולעלות באופן משמעותי אל מעל ליעד הפד. כלומר, בשלב כלשהו (כנראה רק במחצית השנייה של 2019) הריבית עלולה לעלות גם ללא עליה באינפלציה ולגרור עליה בריבית הריאלית. מי ששואל את עצמו מדוע הפד ימשיך להעלות את הריבית אם האינפלציה נעצרת, מוזמן להסתכל בכל אחד ממחזורי הריבית הקודמים ולהיווכח שהפד נוטה להעלות את הריבית יותר מדי פעם אחרי פעם. כידוע, האמירה המסוכנת ביותר בשוק ההון היא "הפעם זה שונה".